![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

REVESCO. Revista de Estudios Cooperativos. ARTÍCULOS

e-ISSN: 1985-8031

Miguel Ángel Alarcón Conde

Universidad de Castilla

La Mancha (España)

![]()

![]()

https://dx.doi.org/10.5209/REVE.99690 Recibido: 27/03/2024 • Aceptado: 12/12/2024 • Publicado: 23/12/2024

ES Resumen. El artículo intenta estudiar la convergencia entre los principios de la Economía de Francisco (EdF) y la Economía Social y Solidaria (ESS) desde el enfoque del institucionalismo económico. La EdF propone una economía ética, centrada en el bien común, justicia social y sostenibilidad, en contraste con el modelo económico tradicional enfocado en el lucro individual. La ESS, por su parte, ofrece un modelo inclusivo y cooperativo que prioriza el bienestar colectivo.

Mediante un análisis detallado, el trabajo explora cómo principios de la EdF, como la paz, el cuidado ambiental y el respeto cultural, se alinean con los valores comunes de la ESS. Además, clasifica esta relación en tres niveles de intensidad (fuerte, moderada y débil), reflejando la afinidad entre ambos modelos. La investigación concluye que la ESS proporciona una estructura organizativa concreta que puede materializar los ideales de la EdF, promoviendo una economía que responde a necesidades sociales y ambientales.

El estudio incluye evidencia de investigaciones sobre el impacto económico y social de empresas de la ESS en Colombia y su contribución a transformar vidas. También sugiere enfoques alternativos al PIB para valorar los aportes integrales de estas entidades y para orientar políticas públicas que promuevan la sostenibilidad y la justicia social.

Palabras clave. Economía Social y Solidaria, Economía de Francisco, Valor Añadido Integral, Transferencias Sociales en Especie, Transferencias Sociales en Especie Ampliadas.

Claves Econlit. A13, B55, D63, L31, P13.

ENG On comprehensive value of the social and solidarity economy, connection with the economy of Francesco

ENG Abstract. The article attempts to study the possible convergence between the principles of the Economy of Francesco (EoF) and the Social and Solidarity Economy (ESS) from the perspective of economic institutionalism. The EoF proposes an ethical economy focused on the common good, social justice, and sustainability, contrasting with the traditional profit-oriented economic model. The ESS, in turn, offers an inclusive and cooperative model that prioritizes collective well-being.

Through a detailed analysis, the study explores how EoF principles, such as peace, environmental care, and cultural respect, align with the shared values of the ESS. Additionally, it classifies this relationship into three levels of intensity (strong, moderate, and weak), reflecting the affinity between the two models. The research concludes that the ESS provides a concrete organizational structure that can materialize the ideals of the EoF, promoting an economy that addresses social and environmental needs.

The study includes evidence from research on the economic and social impact of ESS enterprises in Colombia and their contribution to transforming lives. It also suggests alternative approaches to GDP to value the integral contributions of these entities and guide public policies that promote sustainability and social justice.

Keywords. Social and Solidarity Economy, Economy of Francesco, Comprehensive Value Added, Social Transfers in Kind, Expanded Social Transfers in Kind.

Sumario. 1. Introducción. 2. Planteamiento del problema y objetivos: valorando el propósito integral de una organización. 3. Acercarse al valor añadido integral, y no solo material monetario, desde una propuesta institucionalista. 4. Sobre la doble dimensión del excedente económico y social de la ESS y la dimensión moral y estratégica de la EdF: condición de copropietario, asociado usuario, gestor y/o trabajador. 5.Tres niveles de convergencia en el encuentro posible desde el institucionalismo económico para una taxonomía entre la ESS y la EdF. 6. Algunos resultados y evidencias para la discusión. 7. Conclusiones. 8. Referencias bibliográfícas.

Cómo citar: Alarcón Conde, M.A. (2024). Sobre el valor integral de la economía social y solidaria y la economía de Francisco. REVESCO. Revista de Estudios Cooperativos, 148(1), 1-21, e99690. https://dx.doi.org/10.5209/REVE.99690.

Las organizaciones articuladas en movimientos colectivos o no lucrativos son una realidad en la búsqueda de aspiraciones distintas a la obtención primera de un lucro material monetario de finalidad personal. También las hay que lo buscan primero y, después, emplean una parte en Responsabilidad Social Corporativa. Y veces, esta se emplea en una o varias dimensiones de la Sostenibilidad General (Brundtland, 1987). Unas y otras organizaciones contribuyen a la denominación de la economía buena. No obstante, la persistencia de la primera aspiración conlleva a buenas prácticas y, por tanto, a buena economía, mientras de la segunda se pueden suceder prácticas buenas, pero no necesariamente buenas prácticas o buena economía, siendo acordes con los requerimientos del Programa de Gestión de las Transformaciones Sociales –MOST, por sus siglas en inglés– de la UNESCO, puesto que tales acciones necesitan los atributos de ser innovadoras, efectivas, sostenibles/persistentes y replicables. En consecuencia, una acción puntual puede ser una práctica buena y no una buena práctica, incluso, ser parte de la economía buena sin ser buena economía.

El matiz diferenciador de lo anterior se concentra, básicamente, en las regularidades de comportamientos de cada institución. Por ello, con antecedentes muy lejanos y sin pretender nada nuevo y disruptivo debajo del sol, la visibilidad de la ESS es ahora más notable gracias a los estudiosos del tema, a la búsqueda de creación de estadísticas y a la recopilación de información, análisis y, obviamente, a los actores. Sin entrar en controversias, desde inicios del siglo XXI se advierte como “revolución asociativa mundial” (Salamon y Anheier, 1999), que no es tan revolucionaria porque tiene orígenes ancestrales, pero sí ahora cada vez más orientada a satisfacer de manera privada lo que de manera pública no se lograba resolver (Etzioni, 2007, p. 55). Así, la mayor percepción y los ánimos de la academia por visibilizar más y mejor la persistencia de sus hábitos y rutinas, de sus acciones, fortalece las discusiones sobre qué término lograba aglutinar las crecientes expresiones socioeconómicas diferentes a las de empresas capitalistas y empresas públicas, pero con fronteras entre la acción sindical, la comunitaria y la asociativa (Defourny, 1994, p. 130). Así, durante la década de los ochenta y noventa del siglo XX, es patente la preocupación de la pérdida de los Estados de Bienestar, a la vez que de las decrecientes capacidades de las empresas capitalistas para mitigar las fallas de mercado (Morales, 1996, p. 40) y de la creciente tendencia a orientar el quehacer de los organismos públicos a objetivos similares a la de las empresas capitalistas (New Public Managment) en un contexto de creciente penetración del libre mercado como opción hegemónica de asignación y redistribución.

A su vez, el espíritu del emprendedor individual se vio enfrentado a un contexto de disminución progresiva de costes marginales. Esto, trajo a colación la necesaria agregación de escalas mediante la asociatividad, de compartir de manera colectiva los riesgos mediante alianzas con organizaciones sin fines de lucro (Austin, 2003, p. 21) y de acentuar en la acción local, pero en sintonía con una creciente concientización sobre problemas comunes.

De esta manera, las organizaciones sin ánimo de lucro terminaron convirtiéndose en una de las expresiones organizacionales más representativas de la sociedad civil, en tanto número de miembros, y una de las expresiones de resistencia minoritarias más visibles en la defensa de los derechos humanos civiles, económicos, culturales, sociales y ambientales de las comunidades y colectivos que representan (Gamarra-Amaya, 2023, p. 11).

Lo anterior vino aparejado con un mayor pluralismo jurídico en la sección de mercado, lucrativa de la ESS, en todas las latitudes, que contempla opciones institucionales para imbricar, jurídica e informalmente, nuevas y también tradicionales prácticas. Entre otras, sociedades laborales, centros especiales de empleo y empresas de inserción en España, así como la proliferación de las ya existentes prácticas extendidas en Iberoamérica, sea de fondos de empleados en Colombia, ejidos en México, empresas recuperadas en Argentina y Brasil, o centradas en colectivos como pueblos indígenas, comunidades campesinas, afro, desempleados y con ello reconocer los fenómenos sociales, culturales y jurídicos que se desprenden de la globalización (Llano, 2016, p. 53).

Se vislumbraba entonces un entronque común de un segmento lucrativo de finalidad no personalista y de uno no lucrativo que podían ir de la mano como alternativa a la preminencia de las entidades con finalidades en el lucro de finalidad personal, aunque se utilizara después para alimentar egoísmos o para la caridad. Expresiones como solidaridad, gratuidad, asociatividad, reciprocidad y voluntariedad entre tantas otras salieron del estanco de los dones de entrega personal para convertirse en factores que explican el proceder organizacional de iniciativas donde el objeto social variaba la tradicional mirada de la maximización de utilidades para sustentar la presencia de organizaciones con propósitos diversos (Álvarez y Silva, 2021, p. 59). Junto a estas expresiones ganaron terreno las discusiones sobre los títulos más adecuados para identificar las “crecientes intencionalidades de cambio” en un mundo convulso y de crisis de la economía civil (Dowbor , 2012, p. 11). como “tercer sector”, “economía social”, “economía solidaria”, “economía popular”, “economía del bien común”, “economías de la participación”, “economías transformadoras” entre tantas otras denominaciones (Chaves y Monzón, 2018, p. 11), cuyo denominador común es la búsqueda de alternativas autogestionadas para maximizar el bienestar de las personas que protagonizan los esfuerzos por sostener los emprendimientos que conforman dichas economías.

De esta manera, se pasa de discutir la casi exclusividad de la razón de la empresa que actúa con fines de maximización de la utilidad de finalidad personal en los mercados a discutir el propósito del proceder de las organizaciones como elemento de interés general (Sassen, 2015, p. 37), en espacios de mercado y de no mercado (Chaves y Monzón, 2018, p. 24), bajo estructuración formal o informal, bajo una orientación centralmente planificada o de libre mercado (Mazzucato, 2021, p. 81) y bajo miradas alternativas de mirada local (Zibechi, 2020, p. 31), que configuran una nueva esperanza para la transición hacia economías más sostenibles (Rifkin, 2021, p. 67) y abocadas a generar transformaciones en 4 dimensiones: transformaciones en las vidas de las personas, en las innovaciones organizacionales, en las transformaciones del territorio en su dimensión local y de poner en el centro la protección de la vida en todas sus formas (Álvarez y Silva, 2021, p. 67).

Sin embargo, no importando el propósito, la lógica del proceder organizacional y la destinación de los diversos recursos de las actividades empresariales, la forma de calcular la incidencia debería ser la misma, y queda dada por el binomio maximizar utilidades netas totales y procurar crecimiento del producto interior bruto (Felber, 2011, p. 27). Sabiendo que existe un enorme arsenal de enfoques para decir qué sociedad es necesaria (Attali, 2020, p.34) y bajo qué conceptos se pueden enmarcar las soluciones (Chaves y Monzón, 2018), de manera que se busca poner en discusión cómo lograr en la sociedad actual transitar hacia una economía que valore ciertos propósitos previamente al lucro de finalidad personalista, pero cobijando al lucro colectivo, como es el cooperativo-mutualista.

En ese punto, y paralelamente, se evidencia en las tres últimas décadas una llamativa y elevada inflación de significantes sobre significados similares, que de una manera conciliadora se presenta en Chaves y Monzón (2018). No obstante, a veces las propuestas connotan diferencias poco fundamentadas y en búsqueda de lectores, con terminologías bien sonantes, como si fueran conceptos novedosos cuando desarrollan concepciones complejas que buscan identificar entidades ya identificadas y buscar cierta pertenencia de similares significados asociados territorialmente o a cada latitud, evitando definiciones que tienen la misión de aclarar los conceptos. Lo que hace más compleja la identificación de entidades y prácticas pertenecientes al constructo de ESS, lo que repercute en la demanda de significantes diferentes. Un ejemplo lo constituye el intrusismo terminológico hacia las ciencias naturales categorizando un tremendamente atractivo, intuitivo, pero inabarcable y difícilmente medible “Ecosistema de la ESS”. Algo que terminológicamente nunca puede ser un ecosistema pues incorporaría los elementos de la competencia y la depredación, como parte de la vida, en entidades que practican la no competencia por los recursos monetarios, la ayuda mutua, el cooperativismo o la defensa de la existencia de instituciones.

Obviamente la cooperación es parte de la vida, pero tendríamos que concretar, en la raíz de esa presunta concepción de “ecosistema”, la eliminación de ciertos aspectos nucleares como la depredación y la competencia entre entidades de cooperación, un contrasentido al Objetivo 17 de Desarrollo Sostenible y al sexto Principio Cooperativo, alianzas para contribuir a los ODS y cooperación entre cooperativas. Las entidades sin ánimo de lucro personalista no necesitan justificación a la hora de considerar aquellos procesos sobre los recursos. Es decir, que la intención divulgativa del término consigue que otros estudiosos cuestionen la sobriedad de ciertos términos por la debilidad en su análisis teórico y aplicado, y por la falta de autonomía en el cuño terminológico para su campo de conocimiento. En consecuencia, sí se propone aquí un término aséptico como “estructuras de ESS” al significado que numerosos autores y actores de la ESS quieren dar a aquellos “ecosistemas”. En el curso de la confección de este artículo, se está desarrollando una sistematización de los términos de estructuras de la ESS y de ecosistemas de la ESS, que no se desarrolla aquí por motivos de espacio y acotación del objeto de estudio de este escrito.

Comoquiera que fuere, las intenciones de la ESS y de la EdF para transitar desde la prioridad en el ánimo de lucro de finalidad personal a otra forma de economía puede ayudarse de las considerables relaciones entre la concepción de la ESS desde el institucionalismo económico (Alarcón, 2016) y con la propuesta de la economía de la Carta de Asís (https://francescoeconomy.org/es/pope-francis-pact-for-the-economy-with-young-people/) y la posterior Declaración Final de Asís, de septiembre de 2022 (https://francescoeconomy.org/es/final-statement-eof-assisi-2022/), es decir, con la denominada EdF.

De lo anterior se busca generar elementos epistemológicos para repensar el mundo de la empresa y aterrizar en el estudio del objeto social de las organizaciones y por ende en su propósito. Lo anterior requiere reflexionar sobre los criterios para medir el éxito y el rendimiento de las organizaciones, fuera de la búsqueda de maximizar utilidades estrictas a la pecuniario de finalidad personal, y sobre qué alternativas se propicia una economía más acorde con la vida (Atalli, 2020). En consecuencia, se necesita una definición de principios comunes del conjunto de las iniciativas de la ESS para poder alcanzar a toda latitud, pero que sea compatible con la generalmente aceptada de principios complementarios propuesta por CIRIEC Internacional, base de las propuestas de la OIT o de Naciones Unidas, que acogen caracteres todavía más complementarios. De manera que conviene sistematizar elementos o principios comunes bajo el principio de parsimonia (Alarcón, 2016): si con dos propuestas de definición se consigue perimetrar las mismas acciones y agentes de las instituciones de la ESS, es deseable considerar la definición más simple. Con ello se evitaría que principios complementarios atraigan iniciativas que no cumplen el resto de los principios complementarios, como así ocurre, con el riesgo de que toda iniciativa de economía buena, es decir, de prácticas buenas, se confundan con las buenas prácticas, que deberían ser estructurales y persistentes.

Este trabajo pretende analizar sinergias entre los principios desde el institucionalismo de la ESS y los postulados de la EdF, explorando su potencial para generar un impacto positivo en el bienestar colectivo y la sostenibilidad. Así, el trabajo plantea ciertas intensidades en las relaciones entre las concepciones, y comienza presentando la propuesta institucionalista de la ESS, a la que se añade una breve revisión bibliográfica. Después, se pasa a caracterizar la idea de valor añadido integral, es decir, económico y social, desde esa perspectiva institucionalista, explicando sus derivaciones a la implementación de Balances Sociales microeconómicos y las posibilidades de sus estimaciones agregadas, habida cuenta que el elemento que caracteriza a las organizaciones productoras de bienes y servicios de la ESS es cierto excedente social, añadiéndolo al valor añadido económico. En consecuencia, se propone difundir la implementación de un sistema de cuentas satélite que permita medir estos beneficios agregados de manera integral. Así, las Transferencias Sociales en Especie (TSE, en adelante) emitidas por entidades sin fines de lucro se complementan con las TSE ampliadas, emitidas por organizaciones de la ESS que generan lucro cooperativo mutualista, o lucro no generado como prioridad inicial. A continuación, se examina la convergencia ética entre la EdF y la ESS, para lo que se sugieren elementos de teorías de la organización que sustentan aquellas relaciones, sean fuertes, moderadas o débiles de los principios de la ESS según el institucionalismo económico y los elementos de la EdF. Finalmente, se ofrece cierta evidencia sobre la obtención de resultados microeconómicos y agregados (generación de PIB y Social) que resumen el peso específico meso y macroeconómico de la ESS, concretando el caso de Colombia, pero disponible para otros países, como España. Las reflexiones finales sugieren que la ESS puede adoptar herramientas de evaluación que reflejen su impacto integral, favoreciendo así el desarrollo de políticas públicas orientadas a una buena economía, conscientes de la existencia de acciones de organizaciones en pro de la economía buena o la buena economía que no son ESS.

En el universo de las organizaciones, y especialmente en Iberoamérica, la mayoría no son las que se estructuran como empresas ni tienen como único propósito la maximización del beneficio individual. Formalizadas o no, ya que buena parte de lo antes señalado tiene su explicación en el sector informal, una participación media alrededor de casi 2/3 partes del total de la ocupación en 2023 según la OIT (2023), aunque reduciéndose. Lo cierto es que el conjunto de esas entidades formales, e informales, se organiza en estructuras diversas que la literatura denomina con distintos significantes lo que bien puede ser un Tercer Sector en sentido amplio o Economía Social, que no es otra cosa que la ESS, suponiendo este significante más integrador, pero indistinto en su significado integral los anteriores, al abarcar más latitudes. Incluso, en estos términos genéricos, equivalentes, podrían caber secciones de la economía popular y comunitaria con ciertas salvedades desde el institucionalismo económico contemporáneo que se desarrollan más adelante. La creencia de que el único propósito de toda organización es la búsqueda de maximizar utilidades personalistas ha sido una constante, la ortodoxia, en un sistema educativo que se decanta por el estudio de las empresas societarias capitalistas a la vez que invisibilizaba relativamente la pluralidad de las organizaciones y su estudio riguroso (Álvarez, 2022).

En consecuencia, el trabajo se propone, primero, explorar la alineación entre la EdF y las Estructuras de la ESS. Es decir, mostrar cómo los principios de la EdF, que incluyen el respeto por la dignidad humana, la equidad, y la sostenibilidad, encuentran ciertos reflejos en los fundamentos de la ESS. La EdF propone una economía ética y humanitaria, y el documento analiza cómo la ESS ofrece una vía práctica para implementar estos valores. Además, se intentará buscar una clasificar las relaciones entre ambas propuestas en un intento de categorizar la intensidad de la convergencia entre los principios de la EdF y la ESS en tres niveles: fuerte, moderado y débil. Esta clasificación permite evaluar la afinidad de cada principio en función de su compatibilidad con el institucionalismo de las entidades de la ESS, proporcionando una base académica que respalda esta aproximación.

Por otro lado, se propone defender, bajo el enfoque institucionalista, a las Estructuras de la ESS como un medio para materializar los ideales de la EdF. La ESS, con sus estructuras organizativas y su énfasis en la cooperación y el desarrollo social, se presenta como un vehículo que podría establecer sinergias con los principios de la EdF. Así, las prácticas inclusivas, éticas y sostenibles por encima del ánimo de lucro de finalidad personal sugieren que la ESS contribuye a construir una economía centrada en las personas, en sintonía con la visión de la EdF. Después, y en consecuencia de la búsqueda de convergencia entre cierta concepción de la ESS y la EdF, se persigue promover un marco para la justicia económica, social y ambiental. En consecuencia, el documento busca fundamentar la ESS como un modelo económico que pueda contribuir al desarrollo económico igualitario, y a la justicia social y ambiental. Esto incluye la responsabilidad en el uso de los recursos, especialmente los naturales, la reducción de desigualdades, y el rechazo a prácticas económicas perjudiciales, alineándose con los ideales de una economía más justa y solidaria. Se subraya la acción de contribuir más que ser una condición necesaria y suficiente la una buena economía, entendida esta como persistencia, entiéndase la redundancia, de ciertos hábitos y rutinas, como bases institucionales no formales que se aplican a las familias de instituciones formales componentes de la ESS.

Estos objetivos se alinean en un contexto donde los desafíos ambientales, de cohesión social y generación de empleo se lideran varias de las agendas globales, por lo que interesa dar valor a las organizaciones cuyos propósitos no se agotan en la búsqueda hegemónica de utilidades individuales y que demuestran un propósito que involucra a un colectivo mucho mayor y que se ve expresado en la internalización de externalidades y la búsqueda continua de transitar hacia una economía sostenible a lo Brundtland (1987); es decir, económica, social y ambientalmente.

Por ello, conviene comenzar con autores clásicos de la administración consecuentes con un análisis bottom-up (de abajo hacia arriba) partiendo desde los elementos componentes o individuales, para luego construir la visión agregada o general. Así, Mintzberg (2015) señala la importancia del estudio de las organizaciones plurales, entendiendo que éstas representan expresiones de la sociedad civil en el ámbito local y que por tanto tienen una función reguladora vital para el funcionamiento de los mercados. Por su parte, Drucker (1992, p.11) nos señala que el propósito de una organización se manifiesta en una particular forma de proceder dadas las funciones distintas que desarrolla, abriendo un campo fértil para enriquecer los estudios de las organizaciones con un variado cúmulo de propósitos diversos. El autor (Drucker, 1992, p.2) afirmó que “Hace cuarenta años nadie hablaba de organizaciones sin fines de lucro, ni de un sector sin fines de lucro. Los hospitales se consideraban a sí mismos como hospitales; las iglesias, iglesias…y así sucesivamente…Ahora empezamos a comprender qué es ese algo. No es su carácter de no lucrativas…ni su naturaleza no gubernamental; es que hacen algo muy diferente de las funciones que cumplen las empresas comerciales o el gobierno…”

Ese cumulo de opciones organizacionales con múltiples propósitos configuran otra forma de hacer economía, la cual parte de una organización privada para generar intencionalmente productos sociales que impactan inicialmente sobre sus miembros y por extensión, a sus familias y a la comunidad, trazando trayectorias distintas a la de la creencia de que todo lo que se hace en las organizaciones tiene como único propósito satisfacer los fines utilitarios de las empresas de capital (Mintzberg, 2015). De esta manera es posible comprender que el propósito de una organización puede ser el de abordar resultados polivalentes que involucran múltiples beneficios y múltiples beneficiarios tales como: los socios y gestores, trabajadores, familiares y entorno común y vecinal. Desde esta mirada un rasgo distintivo de una organización con propósito polivalente sería como lo que sostienen Álvarez y Silva (2021): “…centrar su atención en la preservación de la vida en sus múltiples formas y sus manifestaciones territoriales, comunitarias y en particular en sus grupos de interés entre los que se encuentran sus asociados, trabajadores, familias, proveedores, entre otros…”. El elemento central de valorar el propósito de las organizaciones puede ser abordado desde el enfoque de economía del bien común de Felber (2011) pero también de autoras como Mazzucato (2021) que reivindican el valor central del quehacer de las empresas que actúan bajo un propósito común.

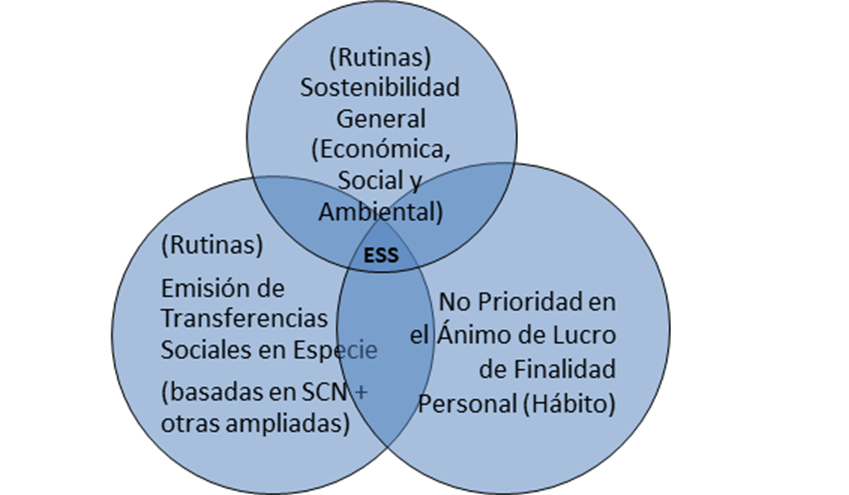

Por su parte, Alarcón (2016) propone, desde la propuesta institucionalista, los elementos comunes característicos de toda organización de economía social (y solidaria), por ser estos, como otros significantes, conceptos de la semiótica y lingüística que vienen a tener el mismo significado contextualizado. Estos son el Principio (hábito) de No Prioridad en el Ánimo de Lucro de Finalidad Personalista (NPALP) y la emisión (rutinas) de transferencias sociales en especie (Esquema 1; Alarcón, 2016). El primer elemento trata la persistencia en la no búsqueda de una maximización individual de los beneficios económicos, sino colectiva que beneficie a todos los miembros de la organización, incluso a beneficiarios externos, colectivos activos o pasivos en relación con la institución, sin importar su porcentaje de participación económica. El segundo elemento incluye tanto a las TSE estrictas como a las ampliadas, siendo aquellas las consideradas económicamente en los Sistemas de Cuentas Nacionales (SCN)[1], mientras las ampliadas consideran diferenciales de los precios de bienes, servicios y factores de las entidades de la ESS sobre los de mercado. En conjunto, las TSE diferencian el Gasto en Consumo Final del Consumo Final Efectivo de los Hogares. Así, son el reflejo estadístico de una definición extensa de bienes preferentes contabilizados monetariamente, no ficticios[2].

Esquema 1. La Economía Social (y Solidaria) desde el Institucionalismo Económico

Fuente: Alarcón (2016).

En los SCN, desde el de 1993, se contempla que las TSE se emiten exclusivamente por las Administraciones Públicas e ISFLSH, y solo las reciben los Hogares. En este punto, la pregunta es ¿por qué no se estiman para otras entidades con finalidades sociales, o que no se basan en el lucro monetario de finalidad personal, como las que tratan el lucro colectivo de finalidad cooperativista-mutualista o algunas que no se valoran en el sector No Lucrativo, como el aporte del trabajo voluntario (que ofrece más bienes y servicios a la economía sin remunerarse), o las acciones de Centros Especiales de Empleo y de Empresas de Inserción en España, o los propios diferenciales de precios de bienes, servicios o factores de cooperativas, mutuales o sociedades laborales sobre los de mercado?[3]

Paralelamente, parte de la producción no de mercado que sustenta el Consumo Final de los Hogares, como respuesta social a ineficiencias del mercado, podría agruparse en las TSE ampliadas. Estas corresponderían a una visión extendida de aquel término, pero que traspasa el papel que se les ofrece en los Sistemas de Cuentas Nacionales. Esto no es sino dar razón de ser a unas Cuentas Satélites, las que establecen operaciones pormenorizadas o específicas no contempladas estrictamente dentro de la frontera de las operaciones componentes del SCN. Así, la contribución de esas estimaciones ofrecería resultados concretos, de ser inventariadas, para el cumplimiento de los fines cooperativos o de otras entidades de la Economía Social, alcanzando incluso a indicadores de desempeño de los ODS a un nivel agregado. Así, podría evitarse la multiplicidad de herramientas que vienen a utilizar, prácticamente, los mismos ítems. Su cálculo representaría no sólo funciones económico-sociales de las cooperativas que cubren “fallos” del Estado y del mercado, sino también de esas operaciones para el resto de las entidades de la ESS en cuanto a la liberación de recursos que propicia la disposición de recursos públicos para el bien común, cabiendo en numerosos conceptos. Es decir, demostrar cómo el quehacer organizacional repercute en el mejoramiento del bienestar colectivo en atención a su objeto social. Ello se debería manifestar en el mejoramiento de los ingresos y salarios de los asociados, de sus capacidades de ahorro, la obtención de beneficios vía liberación de recursos por la diferencia entre lo que se paga y lo que se habría de pagar en los mercados y las acciones que buscan compensar los costes de los impactos ambientales de sus actividades, entre otros.

El enfoque del que parte el razonamiento anterior se basa en el “institucionalismo económico”, que pone en el centro del análisis la detección de los productos de hábitos y rutinas que generan las organizaciones como consecuencia de su quehacer en los mercados y fuera de ellos. Al ponerse los resultados económicos al servicio de generar múltiples beneficios y servir a múltiples beneficiarios, su orientación es hacia resultados colectivos o, mejor, no destinados a una distribución personalista, sino a una distribución de TSE, estrictas o ampliadas, como beneficios sociales, sanitarios, culturales, educativos, entre otros.

Lo anterior es acorde con los principios de la economía civil que analiza la autogestión del producto de la concurrencia en los mercados de organizaciones públicas con fines de provisión estatal, de organizaciones no gubernamentales de provisión no estatal, las acciones de donación y reciprocidad de las organizaciones de la sociedad civil y las de autogestión asociativa, con las empresas capitalistas. De este abanico de organizaciones nos interesa ahondar en los aportes de las organizaciones asociativas que, basadas en principios de autonomía, valorización del trabajo y autogestión, realizan actividades que redistribuyen los recursos en una esfera local y los ponen al servicio del cuidado de las relaciones vecinales abordando las preocupaciones económicas, sociales y ambientales en un contexto cultura determinado. Estos elementos son destacados por autores como Becchetti y Bruni (2020, p. 127).

De la economía civil se derivan algunos otros planteamientos que han ganado preponderancia en tanto exhortación, propuesta y esperanza para millares de jóvenes economistas. Se trata de la EdF que retoma algunos de los postulados de la economía civil y de las organizaciones polivalentes estudiadas para tratar de abarcar el estudio de organizaciones cuyos atributos son tener un propósito común que se manifiesta en un compromiso compartido[4]. La EdF como propuesta y como enfoque contiene una dimensión moral y una dimensión estratégica:

· Dimensión moral: parte del principio según el cual no podemos ser felices sin hacer felices a los demás. La dimensión de los demás es próxima a una visión plural, con enfoque de géneros, que involucra a las distintas especies en un entorno inclusivo, consciente de sus capacidades de liderazgo colectivo y basado en la reducción de las desigualdades.

· Dimensión estratégica: parte de lineamientos orientados a la regeneración económica, a la reproducción de la vida y a hacer de las finanzas un instrumento de transformación. Ello implica generar estímulos a modelos empresariales sostenibles que transiten a ponderar el valor del trabajo y el cuidado en organizaciones alternativas que emergen como centro de la actividad económica, en el ámbito urbano y sobre todo en el ámbito de la producción rural.

Hay un aspecto central en la puesta en marcha de la dimensión moral y estratégica desarrollada en la EdF: si bien el abordaje de la economía logra desprenderse del análisis de la empresa para entender la polivalencia de las organizaciones, no se condiciona a un tipo en particular la realización de una economía transformadora. El énfasis se sitúa más bien en la búsqueda de una red global con grupos pequeños globalmente conectados y de contacto directo que configuren una institucionalidad que responda a las necesidades planetarias, tenga capacidad para interpretar las demandas por los cambios y que sea una alternativa abocada a las transformaciones mediante el desarrollo de acciones colectivas (Martínez, 2018).

Por otra parte, desde la EdF se genera un puente que relativiza la función potencialmente contributiva de la ESS a la necesidad de que todo abordaje moral y expresión estratégica debe manifestarse en cambios organizacionales tangibles. Por tanto, se entiende que si bien la ESS inicia la carrera por las transformaciones con ventajas intrínsecas a la incorporación de los valores dentro de la gestión organizacional (Etzioni, 2007; Atalli, 2020; Dowbor, 2022), entonces cualquier organización, sea solidaria, capitalista o de otra forma organizacional, puede llegar a la meta de la transformación señalada, se contemple en la ESS o no, dejando patente que no tiene por qué ser ESS.

Finalmente, quedaría tratar cómo dar visibilidad a la valoración de los beneficios integrales (económicos y sociales) de la ESS (o del conjunto económico) con evidencias, que ha sido abordado, entre otros, por Alarcón y Álvarez (2018, 2020a y 2020b) al extender las posibilidades de la elaboración y difusión de balances sociales para cualquier tipo de organización y dando pautas sobre su agregación. Bien es cierto que se podría incorporar literatura sobre el planteamiento de la valoración monetaria (microeconómica) y social de organizaciones de la ESS, pero se utilizaría un espacio para algo no acorde con la finalidad de este trabajo, que es la medición agregada económica y social, lo que comporta descartar iniciativas que no se ajustan a conceptos básicos de la economía, como la generación de VAB y Social. Al contrario, muchas se basan en dobles contabilizaciones o en la suma de operaciones conceptualmente imposibles de ser sumadas con sentido económico, sí matemático, pues solo adquieren sentido en la concepción de un circuito contable de flujos económicos que comienza con el valor de la producción total para seguir con la generación de valor añadido, así sucesivamente, hasta alcanzar la capacidad o necesidad de financiación, y esto no contempla sumar operaciones de cuentas que responden a cuestiones diferentes. A lo anterior se añade que los impactos suelen presentarse como no negativos al sumarse, sin considerar externalidades negativas.

La limitación del conocimiento humano es el principal inconveniente para medir la bondad, la caridad o la empatía. No obstante, puede aproximarse, conscientes de que buena parte de sus componentes no son medibles material-monetariamente. Así que, lejos de que esa pretensión sea considerada una frivolidad que lleve a pensar en paralizar todo avance en el conocimiento, solo el intento de medir y comparar, para conocer y evaluar (Lord Kelvin), es ya una aportación esperanzadora, como lo son los acuerdos sobre la EdF en su aporte a una buena economía.

Tres de los doce puntos o acuerdos tomados en Asís en 2022[5] envuelven a ciertas entidades de la ESS de manera más directa: “Una economía que no deje a nadie atrás, para construir una sociedad en la que las piedras desechadas por la mentalidad dominante se convierten en piedras angulares”, “Una economía que reconozca y proteja el trabajo digno y seguro para todos, especialmente para las mujeres”, y “Una economía que genere riqueza para todos, que genere alegría y no solo bienestar porque la felicidad no compartida es poca”. Pues bien, las ideas sobre la ESS no son sospechosas de ajustarse a la organización predominante en la economía ortodoxa, generando empleo por razones diferentes a las relaciones puras de producción, al caracterizarse por un hábito de No prioridad en el ánimo de lucro de finalidad personal y el bienestar material monetario, más liviano que el generado por la entidades tradicionales societarias capitalistas, y se complementa con excedente social a través de la emisión de rutinas de transferencias sociales en especie, estrictas y ampliadas. A continuación, se pasa a dar unas notas de estas conexiones.

La visión teológica de la EdF de una economía (potencialmente) sostenible con la visión de una economía aplicada propia de la ESS debe verificar, por ejemplo, si en cumplimiento de la identidad cooperativo-mutualista y el no ánimo de lucro, el séptimo principio cooperativo e incuestionable en el segmento no lucrativo, “preocupación por la comunidad", es una potencialidad que pueda hacerse práctica. Por tanto, “a priori”, no toda práctica de la EdF, desde lo potencial-teológico, se proyecta en la ESS, dado que cualquier empresa societaria capitalista, recuérdese con ánimo de lucro de finalidad personal inicial, podría satisfacer estos principios después.

Nótese, también, que tales puntos (el resto hasta doce también) son acordes a muchos retos actuales, incómodos en muchos casos para la ciudadanía y partes de los agentes económicos, como el tema del sometimiento al poder económico, en ocasiones fuertemente asociado al conservadurismo político y fundamentalismos religiosos, o la perspectiva de género y la igualdad en la creación y distribución de la renta y la riqueza. Además, son puntos que conectan con lo que se propone en este trabajo, que no es otra cosa que entroncar la perspectiva institucionalista de la ESS, al considerar como fundamentos su hábito de No Prioridad en el Ánimo de Lucro de finalidad Personal y sus rutinas de emisión de TSE (Alarcón, 2016). Por tanto, los resultados de las instituciones formales (en parte la informales) de la ESS están orientados a maximizar el beneficio neto per cápita e invitan a estimar una de sus razones de ser: las TSE ampliadas a las TSE convencionales (o estrictas, las consideradas por Cuentas Nacionales).

La EdF promueve una visión de la economía que prioriza el bien común, la sostenibilidad y la justicia social. Este enfoque encuentra un aliado natural en la ESS, un modelo económico que favorece la cooperación, la equidad y el desarrollo sostenible. Por estas razones, se examinan estudios que analizan la relación entre la EdF y la ESS, que no es otra cosa que la Economía Social, destacando los puntos de convergencia y las aplicaciones prácticas en diferentes contextos socioeconómicos.

Al respecto del desarrollo de conceptos y las estructuras institucionales, Oleas (2016) y Logroño y Quizhpi (2023) destacan la ESS en Ecuador como un modelo que puede formalizar los principios de Francisco a través de políticas públicas. Estos estudios muestran que una estructura institucional que apoye la ESS puede hacer tangible la visión franciscana de una economía que priorice el bienestar colectivo sobre el lucro individual. En un contexto similar, Sanz Abad (2019) explora la ESS como una alternativa viable en tiempos de crisis económica, argumentando que sus principios de equidad y solidaridad permiten a las comunidades adaptarse y prosperar en medio de adversidades.

Sobre el impacto social y fortalecimiento comunitario, investigaciones como las de Guerrero (2020) y Pérez Wrubel (2019) muestran cómo la ESS y los principios de la Economía de Francisco se aplican en movimientos sociales y en contextos de exclusión social. En Argentina, por ejemplo, la Confederación de Trabajadores de la Economía Social y Solidaria, influida por el discurso papal, ha promovido modelos de economía inclusiva que abogan por la justicia social y la equidad. Estos estudios subrayan cómo la ESS puede ser una herramienta de transformación social, promoviendo una economía centrada en las personas.

A propósito de la transición hacia la sostenibilidad, Alió y Azevedo (2015) exploran cómo la ESS puede facilitar la transición hacia una economía más sostenible. Sus hallazgos son consistentes con la Economía de Francisco, que enfatiza la necesidad de respetar y proteger el medio ambiente. De manera similar, Galán-Serrano y Forés-Tomás (2018) analizan el diseño sostenible de bienes de consumo, destacando que los principios de la ESS permiten una integración de prácticas económicas responsables con el medio ambiente.

La relación entre la ESS y el Estado de Bienestar es un aspecto satélite, pero interesante en las relaciones que se buscan, sobre el que Acosta-Rosero (2022) argumenta que el estado de bienestar y la ESS son herramientas complementarias que pueden fortalecer la democracia económica y promover una mayor equidad. Este estudio resalta que, al igual que la Economía de Francisco, la ESS busca estructuras económicas que favorezcan la inclusión y la justicia, ofreciendo una visión integradora donde el bienestar social es una prioridad económica.

A propósito de la ESS y el feminismo, la ESS también ha sido explorada desde una perspectiva de género. Di Masso, Ezquerra y Rivera-Ferre (2021) abordan cómo la ESS proporciona oportunidades para las mujeres y plantea alternativas socioeconómicas más inclusivas. Este enfoque, que se alinea con la visión de la EdF sobre la justicia y equidad de género, subraya el papel de la ESS en la creación de una economía que empodere a las mujeres y reduzca las desigualdades de género[6].

Por otra parte, Kieffer (2021) estudia el turismo comunitario en México como un ejemplo de ESS que respeta la cultura y el entorno, promoviendo un modelo de turismo ético. La conexión con la Economía de Francisco se establece a través de una economía que no solo beneficia a las comunidades locales, sino que también fomenta el respeto y la sostenibilidad.

Y en cuanto a la convergencia de distintas líneas anteriores aplicadas a prácticas sociales y solidarias sobre las consecuencias de los procesos de paz se refieren Álvarez y Müller (2021). Con todo, estos estudios evidencian que la EdF y la ESS comparten una visión común de justicia social, equidad y sostenibilidad, así como que la ESS no solo es compatible con la visión de la EdF, sino que también ofrece un marco viable para implementar sus principios en diferentes contextos sociales y económicos. Con su enfoque inclusivo y sostenible, permite materializar una buena economía que responde a las necesidades humanas y ambientales, ofreciendo una alternativa sólida al sistema capitalista tradicional, lo que constituye un paralelismo parcial, con la visión institucionalista de la ESS.

Por otro lado, puede sostenerse que los padres de las Cuentas Nacionales, keynesianos de formación y partícipes del institucionalismo, como Stone, o centrados en el empirismo asociado a la construcción y posterior obtención de causalidades de los indicadores, como Kuznets, inspiran la conexión entre las instituciones y la búsqueda de evidencias para construir el agregado del valor añadido integral, por la base metodológica de los SCN. Y dentro de este, las Cuentas Satélites, que pueden permitirse adaptaciones fuera de la frontera estricta de los SCN. Por ejemplo, las cooperativas, mutuales, fondos de empleados, u otras entidades, como las consideradas en la llamada economía popular o la comunitaria, al ser Empresas No Financieras, Instituciones Financiera u Hogares (en el caso de trabajo por cuenta propia o autónomo) no emitirían TSE convencionales, pero sí ampliadas.

En consecuencia, se requiere una propuesta sobre la existencia de un Valor Agregado Bruto (en adelante, VAB) Económico y Social, o PIB Económico y Social. Téngase en cuenta que las TSE estrictas tendrían como único destino a los Hogares y que, por definición, sólo pueden emitirse por Administraciones Públicas e Instituciones Sin Fines de Lucro al Servicio de los Hogares. Así, las TSE ampliadas las emitirían entidades de la Economía Social y Solidaria que no fueran entidades sin Fines de Lucro. Por tanto, las TSE ampliadas no contemplan las acciones de Responsabilidad Social Corporativa de empresas societarias capitalistas, salvo las de Cooperativas, Mutuas y Mutualidades, Sociedades Laborales, Centros Especiales de Empleo o Empresas de Inserción, ya que aquellas se sitúan en Otras Transferencias Corrientes, según los SCN.

Así, la pertinencia de tratar los agregados y los conceptos anteriores están estrechamente relacionados con las Cuentas Nacionales, para tratar las evidencias. Cuando estas se dedican especialmente a un segmento socioeconómico dentro del sistema con transacciones específicas, se habla de Cuentas Satélites. Estas confecciones son relativamente recientes para entidades de la ESS (menos de dos décadas), basadas en una búsqueda de solventar los problemas relacionados a la confiabilidad de la información, relativos a su desagregación y su comparabilidad con el sistema económico general o con partes de este.

De la base teórica y las restricciones por las carencias y dificultades en la obtención de información o, de otra manera, debido a la información disponible para las unidades objeto de estudio, se puede deducir un acuerdo de mínimos sobre la comparabilidad. Es decir, unas magnitudes mínimas componentes de las Cuentas Satélites: que se desarrolle el Valor Añadido y Social y su descomposición en la Cuenta Agregada de Explotación. Esto incluiría, en función de la información disponible, ciertos agregados de corte social medidos en unidades monetarias, aunque no todos, como los tributarios y coherentes con el significante y significado “Satélite” en los SCN; es decir, fuera de su frontera de posibilidades, pero cercano a ella. Lo anterior no es sino la suma de Remuneración de Asalariados, Excedente Bruto de Explotación y Renta Mixta Bruta, Impuestos Netos de Subvenciones a la producción e Importaciones y Excedente Social de Explotación. Este estimado según un consenso entre los agentes económicos y sociales implicados, para lo que se necesita identificar variables de hábitos y rutinas en la distribución de beneficios, diversas entre las heterogéneas organizaciones componentes de la ESS. Después, se trata de integrar resultados netos de balances sociales con variables de cuentas nacionales; para después incluir las TSE, estrictas (emitidas por sector público e ISFLSH y las reciben los Hogares) y ampliadas (emitidas por entidades que no tienen una prioridad en el ánimo de lucro personalista).

Los cálculos sobre Excedente Social del Voluntariado no se obtienen en España hasta 2004 (García Delgado, 2004 y 2009) y posteriores aproximaciones a cálculos sobre algunas posibles TSE ampliadas (Alarcón, 2016). Se trata de cálculos limitados sobre diferenciales salariales como base para cooperativas españolas entre 2001 y 2008. Después, en Alarcón (2013) y Alarcón, Castro y Rodríguez (2013), se obtiene un ejercicio para Colombia en una serie temporal 2002-2010. Lo anterior conectaba con los datos de Balances factibles por entidad, pero lo importante es conectar con un sondeo extendido de números expresados en memorias de sostenibilidad y balances sociales sobre acciones propias de unas u otras entidades, convertibles a unidades monetarias sobre rutinas propias, y aquí viene otra asociación con la EdF, aunque también incorporen indicadores difícilmente convertibles a valores monetarios, pero medibles como acciones habituales en sus Balances Sociales.

Es aquí donde adquiere su significado la elaboración de unas Cuentas Satélites sobre la Economía Social (y Solidaria) con una continuidad y grado de desglose adecuado de sus componentes. Estas introducen el elemento de flexibilidad que requiere todo SCN que se proponga medir, para conocer, las peculiaridades propias del entorno socioeconómico que quiera ser mejorado socioeconómicamente ya que, respetando unas mínimas convenciones contables, se deja libertad para ampliar operaciones específicas propias que no se contemplan en otras latitudes. Lo importante es entender que la frontera de las Cuentas Nacionales no se quebranta, sino que se mantiene firme y segura, para la comparabilidad internacional de resultados fruto de los procesos económicos agregados de producción, renta, capital y financieros, siempre desde el patrón material monetario. Y, en definitiva, las Cuentas Satélites amplían, por definición y singularidad, operaciones tanto fuera de la frontera de las Cuentas Nacionales como limitadas en ella. Y lo más importante, facilita, en consecuencia, la medición de esos aspectos para el diseño, implementación y evaluación de políticas públicas. En el caso que ocupa aquí, sobre las operaciones y agentes relacionados con la ESS.

Así pues, estrictamente, es correcto tratar como Cuentas Satélites a las cuentas agregadas de porciones de sectores institucionales ya existentes, como de cooperativas dentro de Sociedad No Financieras o de Instituciones Financieras, por ejemplo. No obstante, el término se enriquece y encuentra más sentido si se adecúa a posibles reorganizaciones institucionales, de tipo transversal, que tomen porciones de distintos sectores institucionales de los que poder obtener transacciones socioeconómicas de interés y fueran objeto de políticas públicas. La alta probabilidad de incorporar operaciones económicas no consideradas en el universo acotado de las consideradas en Cuentas Nacionales posibilita incluirlas en el circuito económico-contable agregado, desde la producción a la Capacidad o Necesidad de Financiación, para esa nueva reorganización institucional, lo que daría sentido pleno a la existencia de unas Cuentas Satélites para las porciones existentes de sectores institucionales las economías nacionales y al nuevo agregado institucional, por ejemplo, la ESS.

Es determinante, tanto para poder acotar las Cuentas Satélites y sus operaciones económicas como para que sean acordes a la propuesta teórica, que el institucionalismo económico pueda delimitar las entidades componentes bajo la idea de las Estructuras de la Economía Social de Alarcón (2022), que viene a señalar que no todos los componentes concebidos en una latitud tienen que ser los que deben aparecer como criterio general, ya que no hay entidad en lo social que no sea solidaria, propuesto por Social Economy Europe en su “Carta sobre la Economía Social” en 2002 y revisada en 2015, a pesar de ser una definición de principios complementarios basada en una definición desde la perspectiva de la producción-oferta y centrada en la personalidad jurídica, por lo que numerosos países la han incorporado en sus normas, como España. Ahora bien, esa complementariedad no es ni mejor ni peor que otra definición basada en principios comunes que cumplen todas sus componentes, dado que se prefiere en ciencia la definición más sencilla si constituye el mismo conjunto y componentes que otra más compleja. Por ello, en diferentes economías pueden no existir las mismas entidades que cumplen los principios generalmente aceptados, así como los principios comunes desde la definición institucionalista planteada. Es decir, que el significado es el mismo, pero los significantes no. Lo cual no merma la fortaleza del constructo general a la hora de comparar, porque la base de comparación es el conjunto, no las partes, aunque en los análisis específicos por espacio económico habrá que tratar las partes y el papel que juegan. Lo que se concluye es que la Economía Social (y Solidaria) es un sector institucional reconfigurado y referido a un conjunto de entidades que comparten principios comunes, no complementarios, de hábitos y rutinas propias, y que ofrecen una razón de ser para poder integrar la construcción de sus Cuentas Satélites.

Por lo tanto, los números sí nos hablan de las organizaciones sociales y solidarias siempre que se añada la parte social a la económica, sea convertible a moneda o no, pero concretada en otros indicadores extendidos, y la ambiental. La parte difícil de valorar monetariamente conviene que aparezca en el Balance Social para complementar y enriquecer los indicadores materiales y sociales, monetarios ambos. Eso sí, evitando dobles contabilizaciones, sumar operaciones que no deben agregarse porque tienen sentido propio de manera desagregada, y teniendo en cuenta externalidades que suman y restan al conjunto de las funciones económicas y sociales.

Delimitados los componentes en toda estructura de la Economía Social para cada latitud, estos son directamente comparables como conjunto y, así, sus agregados. Se trata de considerar las más comunes o determinantes, como son el sector no lucrativo (asociaciones, fundaciones y entidades singulares), las cooperativas, las mutuas y mutualidades, y dejar una agrupación como “Otros componentes” como agregado transversal de cada estructura de la Economía Social que dispone de diferentes componentes en cada espacio económico.

El agregado de las instituciones, por tanto, es muestra de la dificultad de identificar en un constructo perfecto el ajuste de las entidades de la Economía Social a los puntos de la Economía de Francisco, debido a la heterogeneidad de las acciones habituales de unas u otras entidades componentes. Por lo que la EdF es más una propuesta complementaria de acuerdos y no común para cumplir todas y cada una. Pero tampoco se lleve a considerar que, por separado, la unión se hace insuficiente. El núcleo es el comportamiento humano y económico persistente que se hace solo efectivo en la institución. Son los hábitos y las rutinas persistentes de sus individuos las que la caracterizan.

Finalmente,

unas líneas para discutir sobre si las entidades componentes de la ESS son

sostenibles. La respuesta es que en el sentido integral de Bruntland (1987) no

lo son, pues afirmarlo supondría un reduccionismo, ya que se necesitaría para

ello incorporar otro principio combinado común: que emitan rutinas de

sostenibilidad general (Esquema 2, Alarcón, 2019), es decir, económicas,

sociales y ambientales a la vez, sin compensaciones de una sobre otra

dimensión. Así, hay evidencias sobre entidades de la ESS con pérdidas

monetarias, o que no tratan el cuidado ambiental persistente, pese a generar

rutinas de sostenibilidad social. En consecuencia, conviene decir que hay una

parte restringida de la ESS que sí es sostenible, como hay evidencias sobre

entidades que no son ESS, es decir societarias con prioridad en el ánimo de

lucro de finalidad personalista, y que son plenamente sostenibles de manera

general.

Esquema 2. Economía Social Sostenible desde el institucionalismo económico

Fuente: Alarcón, 2019.

Previamente a tratar de manera específica las diferentes intensidades en la conexión entre la corriente de pensamiento institucionalista sobre constructo económico aplicado de la ESS con los principios nucleares consensuados en Asís en 2022, se presentan unas referencias a la conjunción de diversos enfoques alternativos presentes en la ESS y su armonización en la economía de Francisco, que permiten encontrar elementos compartidos. Se desarrollan aquí nociones sobre cómo la dimensión moral y estratégica de la Economía de Francisco se alinea o difiere del corpus establecido de la ESS con el fin de que la Economía de Francisco sea comparada e integrada efectivamente

Poner el foco en la capacidad que tienen las organizaciones para generar bien común y generar espacios de transición hacia economías de vida implica activar la dimensión moral y la dimensión estratégica conjugada en un compromiso compartido. Así las cosas, y dado que las organizaciones de ESS realizan prácticas socioeconómicas basadas en hábitos y rutinas basadas en una identidad compartida y, en particular, se generan rutinas de excedentes económicos de apropiación colectiva y de emisión de TSE, subyace la pregunta sobre qué tipo de valor se añade entonces con tal proceder, cómo se mide, en qué instrumento de información socioeconómica reflejarlo, qué incentivos existen para una publicación continuada y cómo se valora por mercados tradicionales y sociales.

Al respecto, Alarcón y Álvarez (2018 y 2020b) iniciaron el estudio de las principales cuentas agregadas del cooperativismo colombiano, segmento más visible de las entidades de la ESS, dada la disponibilidad de información financiera de más de 7 años en varios períodos de crecimiento/decrecimiento. Se utilizaron aproximaciones basadas en el sistema de Cuentas Satélites junto el análisis de redes sociales, basado en teoría de grafos, para el período 2003-2010, se crecimiento intenso del cooperativismo, y se cifró la incidencia de medidas de desestimulo de cooperativas de trabajo asociado que terminó arrastrando al cooperativismo a un período de decrecimiento organizacional del que no se recuperó en el período 2010-2016 y sufre un cambio estructural desde entonces.

Sin embargo, el decrecimiento en el número de organizaciones y la baja productividad constatada en algunos subsectores económicos del cooperativismo no se aparejan con otros resultados socioeconómicos que vale la pena destacar. En primer lugar, las cifras de TSE ampliadas crecen de manera constante (Alarcón y Álvarez, 2020b), las contribuciones a los Objetivos de Desarrollo Sostenible se hacen crecientes conforme las cooperativas cumplen su identidad (Alarcón, Álvarez y Morais, 2022; Álvarez, Bouchard y Marcuello, 2022) y el empleo se mantiene estable incluso en épocas de pandemia.

Por otra parte, la capilaridad de cooperativas en casi todo el territorio nacional genera una cobertura de servicios desde una vocación local que no es frecuente en empresas societarias tradicionales dados los costes crecientes de operar en territorios con poca demanda y posibilidades de rentabilidad. Entretanto, es menester señalar que no todas las empresas de ESS desarrollan prácticas de sostenibilidad (Alarcón, Álvarez y Morais, 2022), aun cuando han posicionado el relato de que ésta es un atributo inherente a su naturaleza diferenciada de las empresas capitalistas. ¿Por qué se da esta situación? La respuesta, desde un abordaje teórico, está en la doble orientación del binomio organización que busca excedente en general, en la dimensión cualquiera, y solidaria, a la vez.

Desde la dimensión lucrativa las organizaciones solidarias buscan maximizar beneficios para sus asociados y por tanto las mediciones de éxito deben enfocarse en constatar beneficios por asociado. Mientras, en el ámbito empresarial, la dimensión solidaria se constata por la operación recíproca de asociados que aportan recursos con la expectativa de recibir un retorno en servicios o bienestar y esto se verifica preponderantemente con la dimensión financiera.

Con ello, se propone que, si una empresa de ESS se caracteriza por la adhesión a unos principios universales estandarizados y cónsonos con la sostenibilidad, entonces debe demostrarlo. En una línea similar López-Santamaría, Grueso y Álvarez (2023) demuestran que, aunque existen estudios que defienden la cercanía de las cooperativas a la responsabilidad social corporativa debido a los principios cooperativos en los que se fundamentan, no se destaca en el caso de cooperativas de crédito tal distinción frente a empresas tradicionales con prioridad en el lucro personalista.

¿Dónde pueden expresarse estos resultados? La respuesta de los análisis realizados da cuenta de que los resultados integrales deben demostrarse en el denominado balance social de la organización, que termina siendo la herramienta más idónea para demostrar la propensión transformadora de las organizaciones. Sin embargo, aún hay problemas para su exigibilidad obligatoria y de generación de estímulos para quienes demuestran comportarse de una manera transformadora.

Ahora bien, desde Alarcón y Álvarez (2020) y Álvarez y Silva (2021) se muestra que las empresas de ESS generan beneficios para los asociados como para organizadores de los medios de producción, y para esos mismos asociados como usuarios, o en el caso de gestores y trabajadores de la organización (caso de las Sociedades Laborales en España, reduciendo las tensiones en las relaciones laborales). Por tanto, se generan los siguientes excedentes cuya otra cara de la moneda es cierto beneficio social:

- Dirigidos a los asociados como copropietarios de la empresa expresado en excedentes y que pueden ser alternativamente usados como retribución de aportes o como recursos de reinversión basados en el principio de no distribución.

- Dirigidos a los asociados como gestores, trabajadores o usuarios de la organización asociativa lo que implica una ampliación de estos, abarcando: la utilización de los servicios vía liberación de recursos; los derivados de la utilización de fondos sociales que disminuyen los costos de acceso a servicios de salud, educación, vivienda, recreación, entre otros; y los derivados de las acciones en pro del mejoramiento comunitario lo que implica una propensión a invertir recursos en la generación de bien común en un territorio determinado.

Para conectar estos excedentes con la relación entre la EdF con la ESS se apela a la identificación de sus elementos distintivos, aquellos que les permiten distinguirse de otro tipo de empresas (Bastidas, 2010). Estos elementos distintivos se relacionan a la doctrina cooperativa y de la economía social, en tanto poseen una realidad social que ha sido sistematizada como disciplina científica (Chaves, 1999). Para ello, se proponen ciertas referencias, exhortaciones y declaratorias en el caso de la EdF y artículos de investigación de los enfoques de la ESS.

Por una parte, el concepto de "economía abierta a la trascendencia" es parte de la visión de la EdF sobre la economía y está relacionado con la idea de que el sistema económico no debe limitarse únicamente a la producción de bienes y servicios o a la acumulación de riquezas materiales. Sugiere que la economía debería estar abierta a valores que van más allá de lo puramente material, como la justicia, la solidaridad, el respeto por la dignidad humana, y la protección del medio ambiente.

Así, en una "economía abierta a la trascendencia", se reconoce que las personas y las sociedades tienen dimensiones espirituales y morales que no pueden ser reducidas a simples cálculos económicos. Esta idea implica que las decisiones económicas deben estar guiadas por un sentido de responsabilidad hacia el bien común, y no solo por el interés individual o corporativo.

Además, la EdF critica los sistemas económicos que se basan únicamente en el consumo y en la maximización del beneficio personalista, y que no tienen presente el impacto en las personas y en el planeta. En su lugar, propone una economía que se preocupe por la justicia social, la inclusión de los más vulnerables, y que esté en armonía con los principios éticos y espirituales.

Así, del intento de conectar de manera deductiva ambos enfoques nucleares, los de la ESS desde el institucionalismo económico y la EdF, se hallan tres ideas-fuerza (I, II y III):

I. Nexos entre la visión teológica de la EdF y la sostenibilidad de las ESS

Desde la visión de la EdF las empresas son una creación humana de inspiración comunitaria que expresan su naturaleza social al desarrollar como propósito el de servir a los semejantes como condición de arraigo a la palabra de Dios (Martínez, 1997). Pero obviamente esto no puede hacerse en un entorno que lacere y menoscabe la relación sociedad-naturaleza que le confiere sentido (Laudato Si, 2015).

La visión de la Economía de Francisco de una economía potencialmente sostenible conecta con la ESS al hacer del potencial una evidencia de prácticas de sostenibilidad verificadas en el cumplimiento de su principio de preocupación por la comunidad (Alarcón, et.al, 2022).

Desde este punto de vista, la preocupación por la comunidad es quizá el principio que define, con mayor claridad, si una empresa de ESS es alternativa o no. Si su potencial de ser una opción de mercado está en sintonía con las transiciones que deben acometerse para responder a los retos de la sostenibilidad o no. García Müller (2024) nos legó unas tesis interesantes. Parte de explicar cómo este principio hace parte sustantiva de la identidad cooperativa la cual no puede desarrollarse sin un tratamiento concomitante de sus principios. Su incumplimiento se constituye como un indicio de desnaturalización e ineficiencia empresarial derivando en estrategias de competitividad en los mercados que deja en segundo plano la orientación por la sostenibilidad.

Este principio puede verificarse, para el autor en mención, constatando los programas concretos de desarrollo sustentable que ejecute la ESS, su eficiencia o no en el uso de combustibles fósiles, las estrategias de transición que reporte, la verificación de los criterios ambientales de sus proveedores, la información a sus asociados sobre consumo con criterios agroecológico, sus iniciativas de empaques y el uso de biodegradables, el fortalecimiento de cadenas comerciales en comercio justo, el desarrollo de economía circular como parte de su proceso productivo de bienes o servicios, la realización de iniciativas de reforestación, descontaminación, potenciación de turberas, propiciar el consumo de bienes sin obsolescencia programada y en general con verificación de que sus operaciones se hacen con emisiones neutras. A este conjunto de prácticas se le asignan puntuaciones según el grado de cumplimiento, de manera similar a la matriz de la economía del bien común propiciada por Felber (2011).

La propuesta de García Müller (2024), al igual que la de Felber (2011), converge con el análisis institucional realizado por Alarcón et.al (2022) según el cual no es la figura jurídica la que determina el grado de sostenibilidad de la actividad y la operación comercial, sino es la constatación de hábitos y rutinas cónsonos con la sostenibilidad y su orientación hacia la generación de transferencias en especie ampliadas. Estos atributos hacen parte de la segunda idea-fuerza.

II. La orientación a la sostenibilidad de las empresas de ESS puede verificarse a partir del enfoque institucionalista

Alarcón y Álvarez (2020) abordan los rasgos distintivos de las ESS a partir de la constatación de sus hechos y resultados empresariales. Si los hechos empresariales desarrollan un proceder basado en principios y valores, se plantea desde el enfoque institucionalista, que desarrolla hábitos y rutinas cónsonos con su identidad. Si los resultados empresariales tienen una orientación al beneficio colectivo se plantea que generan transferencias en especie ampliadas. Si rutinas y transferencias se expresan en una forma de proceder en los mercados estaríamos frente a una empresa proclive a la sostenibilidad tal como se señala en el Esquema 2.

La importancia de revelar este enfoque y relacionarlo con la EdF estriba en que sirve de bisagra entre los hechos empresariales de las empresas de ESS y los resultados agregados esperados como potencial de la EdF. No toda práctica de la EdF se proyecta exclusivamente en la ESS. Cualquier empresa privada capitalista puede satisfacer el propósito de la EdF, pero no lo tres elementos de la ilustración. Si una ESS no cumple las intersecciones inferiores no podrían ser llamadas de ESS, si no cumple la superior no tendría un propósito como el esperado por la EdF.

III. La EdF inspira un modelo agregado, la ESS desarrolla este modelo en las unidades locales de producción y servicio

Las empresas de la economía social y solidaria y la economía de Francisco tienen un propósito transformador frente a necesidades comunes. La ESS lo procura por medio de la autogestión a escala organizacional y la segunda lo inspira por medio de la esperanza de las acciones concatenado frente a desafíos globales como el cambio climático.

Mientras la ESS integra el accionar local de empresas con una forma de proceder basada en una identidad compartida, la EdF pone la mirada en la agregación de estas experiencias como si fuese un camino común compartido. Los encuentros de la EdF exhortan a las empresas y líderes empresariales a actuar inspirados en la fe por cambiar una serie de problemáticas globales, mientras que la ESS responde por necesidades locales (estén o no alineadas con problemas globales). El fomento del propósito empresarial desde una dimensión teológica recala en varias formas de proceder inspiradas en una esperanza compartida independientemente de la forma organizacionales. El fomento del propósito empresarial desde la dimensión de la ESS releva una forma de proceder basada en la cooperación que no admite muchas variantes empresariales.

Desde el enfoque de la EdF se puede ser una empresa capitalista con responsabilidad social, una empresa social que cumple los criterios de acreditaciones o certificaciones A, B o C, o una cooperativa siempre que se sirva al interés compartido que se nutre de una inspiración y una esperanza compartida. También podrá haber diversas formas de distribuir y diversas clases de beneficiarios según su atributo como inversionista, colaborador o beneficiario. A diferencia de lo anterior desde la ESS las decisiones son democráticas, la distribución no está en función de la remuneración al capital y la forma de proceder es universalmente compartida.

También, si la EdF admite una amalgama de formas empresariales, entonces las de ESS están acotadas a un conjunto de empresas que siguen una identidad compartida basada en principios comunes, para su identificación, aunque se añaden complementarios específicos no compartidos con el resto de las organizaciones de la ESS.

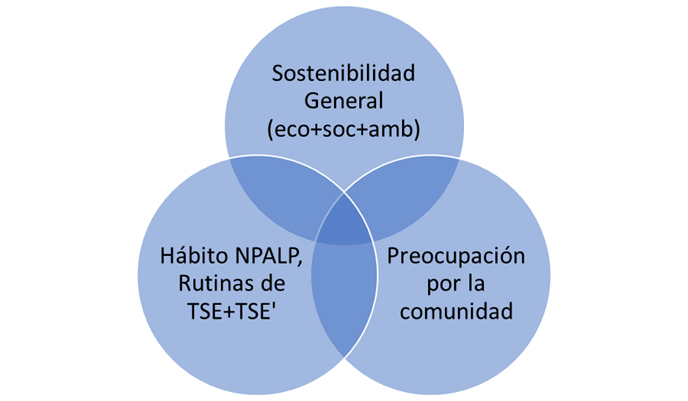

En el Esquema 3 se presenta otro diagrama de Veen relacionando elementos esenciales de la EdF y la ESS: sostenibilidad (como anhelo del quehacer de las empresas desde el enfoque de la EdF), hábitos, rutinas y transferencias en especie (como elementos comunes de la ESS) y el principio cooperativo (trasladado a la identidad de la ESS) “preocupación por la comunidad” como elemento orientador en la intersección-interrelación.

En síntesis, la ESS le puede otorgar a la EdF casos particulares prácticos que, basados en hábitos, rutinas y la constatación de TSE, pueden servir de referencia de una forma de proceder cónsona con sus exhortaciones, en especial la que busca mediante la sociabilidad cristiana la sostenibilidad general. Por otra parte, la EdF puede aportarle a la ESS un espíritu de capilaridad para orientar la integración de acciones que hoy no tiene dada la escasa agregación que logran en circuitos económicos las variadas representaciones del cooperativismo

Si

bien las organizaciones de la ESS y la EdF tienen un propósito transformador

frente a necesidades comunes, la primera lo procura por medio de la autogestión

a escala organizacional y la segunda por medio de un enfoque inspirado en la

esperanza del accionar concatenado frente a problemas globales. Así, la ESS

integra en red el accionar de empresas con una forma de proceder basada en una

identidad compartida que se hace en muchas latitudes de manera general desde lo

local, mientras que la EdF se alinea con la búsqueda de satisfacer anhelos

globales desde una mirada de la esperanza. En conclusión, mientras la EdF

admite una amalgama de formas empresariales, las de ESS están acotadas a un

conjunto de empresas que siguen una identidad compartida en la forma de

proceder, sus dos principios básicos, aunque se ayuden de otros para dar forma

a la diversidad de sus heterogéneas acciones

Esquema 3. Convergencia ESS y EdF

Fuente: Elaboración propia

La relación entre la Economía de Francisco (EdF) y la Economía Social y Solidaria (ESS) es compleja y multifacética, con numerosos puntos en común, algunos de los cuales son fuertemente compartidos, mientras que otros son moderados o débiles. Ambos modelos están profundamente comprometidos con el bienestar humano y la justicia social, promoviendo una economía al servicio de las personas y la comunidad.

Los puntos comunes más fuertes entre la EdF y la ESS incluyen la finalidad personalista, la inclusión social, la redistribución, la sostenibilidad y el compromiso ético. En estos aspectos, ambos modelos comparten una visión clara y convergente de la economía, coincidiendo en la necesidad de transformar los sistemas actuales hacia una economía más justa, inclusiva y sustentable. Los puntos moderados, como la empatía, la gobernanza democrática y el apoyo a la economía real, representan áreas donde ambos modelos convergen en términos de valores, aunque con diferencias en la implementación y el alcance. Por último, los puntos débiles, como la autonomía y la transformación del mercado laboral, demuestran que la EdF no tiene una estructura tan definida o específica en comparación con la ESS.

En conjunto, la EdF y la ESS pueden considerarse aliados naturales en la búsqueda de un mundo más justo y equitativo, complementándose en sus objetivos y principios. La ESS, con sus estructuras organizativas y prácticas económicas concretas, puede servir como un vehículo para los ideales de la EdF, mientras que la EdF ofrece una guía ética y moral que enriquece la práctica de la ESS. Esta complementariedad permite que ambas corrientes contribuyan a construir una economía basada en la solidaridad, el respeto mutuo y el cuidado del planeta.

Para analizar los términos de su relación es consistente emplear una gradación en intensidades de relación: fuerte, moderada y débil. Este enfoque no solo clarifica cómo los principios se relacionan con el marco teórico, sino que también sigue un modelo de análisis estructurado utilizado en estudios académicos, donde se establece un gradiente de compatibilidad entre conceptos teóricos y objetivos prácticos. La gradación puede justificarse a partir de otros autores y marcos analíticos en economía y sociología institucionalista, quienes han utilizado clasificaciones de intensidad para reflejar la afinidad o alineación de valores entre teorías y prácticas organizacionales. Así, modelos similares han sido aplicados por autores como North (1990), Ostrom (1990), y Williamson (2000), entre otros, quienes argumentan que la intensidad de la relación entre conceptos puede variar según el contexto y las estructuras subyacentes. Han trabajado sobre conceptos de intensidad de relaciones en el contexto del institucionalismo y la economía. Estas referencias ofrecen un marco teórico que respalda la idea de utilizar una gradación de intensidad en las relaciones, aplicable al análisis de la EdF y la ESS como institución económica. En concreto, el primero analiza cómo las instituciones evolucionan y afectan el desempeño económico. Su trabajo es fundamental para entender la relación entre instituciones y economía, especialmente cómo la intensidad de las instituciones puede variar según el contexto. La segunda explora la gobernanza de bienes comunes y describe cómo la intensidad y fortaleza de las instituciones locales afectan la efectividad en la gestión de recursos colectivos. Su trabajo es fundamental para entender cómo las instituciones varían en sus relaciones y eficacia en distintos contextos. Mientras el tercero se centra en cómo las estructuras institucionales afectan los costos de transacción y la organización económica. Su análisis incluye la importancia de las relaciones y su intensidad en distintos contextos institucionales.

A partí de ahí, se propone una taxonomía de la que derivar una factorización que resuma las relaciones más significativas entre los principios de ambas propuestas (Cuadro 1). El objetivo es identificar y evaluar la fuerza de la relación (fuerte, moderada o débil) entre estos principios, para explorar cómo los valores éticos, sociales y económicos convergen en la búsqueda de un sistema económico más justo, inclusivo y sostenible. Las relaciones fuertes y moderadas constituirán elementos para la síntesis posterior, mientras que las débiles se mencionan brevemente como aquellas con menor alineación o impacto directo.

En consecuencia, tratando desde los principios de EdF, el Cuadro 1 expresa la gradación en las relaciones en una tabla de doble entrada. Por ejemplo, la “Economía centrada en la persona” presenta una relación fuerte con el principio de NPALP desde el institucionalismo, ya que promueve modelos que priorizan la dignidad humana, desde el altruismo, la filantropía, las organizaciones sociales de inclusión y las de auxilio, incluyendo desde las cooperativas de trabajo asociado a las mutualidades. Mientras que esta es moderada en cuanto al segundo principio del institucionalismo económico, como es las rutinas de emisión de TSE, en tanto estas son condición necesaria, pero no suficiente para contribuir a que la economía buena se centre en la persona. Sí, quizás, la persistencia en buenas prácticas y, por tanto, la buena economía. O también, debido a la dificultad de valorar algunas de las TSE ampliadas y cierta falta de claridad de una correspondencia directa.

Cuadro 1. Taxonomía de Relaciones de los principios de la ESS y de la EdF

|

|

Principios institucionalistas de la ESS (columnas) |

|

|

Principios de la Economía de Francisco (filas) |

No prioridad en el Ánimo de Lucro de Finalidad Personal |

Transferencias Sociales en Especie (TSE) |

|

Fuerte |

Moderada |

|

|

Sostenibilidad ambiental |

Moderada |

Débil |

|

Justicia social |

Fuerte |

Fuerte |

|

Economía de paz |

Moderada |

Débil |

|

Innovación ética |

Fuerte |

Moderada |

|

Participación comunitaria |

Fuerte |

Moderada |

|

Economía circular y regenerativa |

Moderada |

Moderada |

|

Educación y formación |

Moderada |

Débil |

|

Ética del trabajo |

Fuerte |

Fuerte |

|

Transparencia y rendición de cuentas |

Moderada |

Débil |

|

Economía inclusiva |

Fuerte |

Fuerte |

|

Finanzas responsables |

Fuerte |

Moderada |

Fuente: Elaboración propia